很多人認為,僅靠掙更多的錢就能解決他們的財務問題,但是,在大多數情況下,這種做法

只能引起更大的財務問題。

大多數人有金錢問題的主要原因是他們從來沒有接受過管理現金流的學校教育。他們學會讀、

寫、開車和游泳,但是卻從未被教過如何管理他們的現金流。由於沒有受過這方面的培訓和教育,

於是當他們最終遇到了個人財務問題時,他們只是更加努力地工作,相信更多的錢會解決這些問

題。

正如我的富爸爸經常說的:「如果現金流管理是真止的問題所在,那麼再多的錢也不會解決

問題。」

最重要的技能

在決定關注你自己的事業之後,作為你自己的事業的首席執行官,下一步就是要控制你的現

金流。如果你不這樣做,那麼,掙再多的錢也不會使你變得更富有。事實上,更多的錢使大多數

人變得更窮,因為每當他們獲得提薪後,都會出去購物並陷入更深的債務之中。

誰更聰明——你還是你的銀行家?

大部分人沒有准備個人財務報表的習慣。至多,他們盡力平衡每月的收支。因此,要祝賀你

自己,你現在已經領先你的大多數同事了,因為你已完成了你的財務報表並為你自己設定了目標

。

作為你自己事業的首席執行官,你要學會比大多數人更聰明。

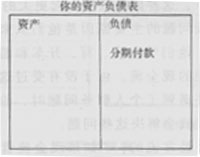

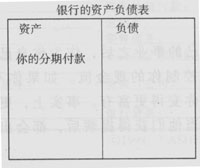

大多數人會說,「兩本賬」是非法的,但在某些情況下,這是正確的。並且,在現實中,如

果你想真正了解財務世界,就必須有兩本賬。一旦你認識到這一點,你將變得和你的銀行家一樣

聰明,甚至可能比他們更聰明。下面是一個合法的「兩本賬」的例子——「兩本賬」指的是你的

和你的銀行家的賬本。

作為你自己事業的首席執行官,你應該始終記住我的富爸爸經常說的那些簡單的話和繪出的

圖示,「你擁有的每一項負債,正是其他人的資產。」

並且他會畫出下面這個簡單的圖示:

你的銀行的平衡表:

作為你自己事業的首席執行官,你必須始終記住,你的每一項負債或者債務,都是其他某個

人的資產。這是真實的「兩本帳會計」。對於每一項負債,如抵押貸款,汽車貸款,學校貸款和

信用卡,你都是債權人的雇工,你的努力工作正在使他們變得更富有。

好債務和壞債務

富爸爸經常警告我小心「好債務」和「壞債務」。他經常說,「每當你欠了某個人的錢時,

你就成為了他的雇工。如果你借了一筆30年的貸款,那麼你就得做30年的雇工,並且在債務結束

時,他們不會給你一塊紀念金錶。」

富爸爸也借錢,但是他盡最大的努力不成為償還貸款的那個人。他常對他的兒子和我說,好

債務就是由別人替你支付債務,壞債務就是你用你自己的血汗錢支付債務。因此他喜歡可供租用

的資產,他也鼓勵我去購買供出租的資產,因為「銀行給你貸款,但是你的房客會替你償還。」

收入與支出

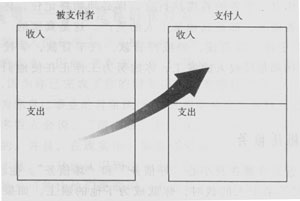

兩本賬不僅適用於資產的和負債,而且也適用於收入和支出。我的富爸爸給我上的詞彙課是

這樣的:「對於多數資產來說,一定存在一項負債,但是它們不在同一財務報表中出現;對於每

一項支出,也都必然有收入存在,但是它們也不出現在同一財務報表中。」

下面的簡單圖示會使這段話更清晰:

大多數人在財務方面不能走在前面,因為他們每個月都有賬單要付。這其中有電話單、稅單、

電費單、煤氣單、信用卡賬單、食物賬單等等。每個月,大多數人都要先支付其他人,最後,如

果他們還有錢被剩下來的話,再支付給他們自己。因此,大多數人都違反了個人財務的黃金規則,

即:首先支付你自己。

這就是富爸爸強調現金流管理和基本財務知識的重要性的原因。富爸爸經常會說:「不能控

制現金流的人為能夠控制其現金流的人工作。」

快速的則務途徑和激烈的競爭

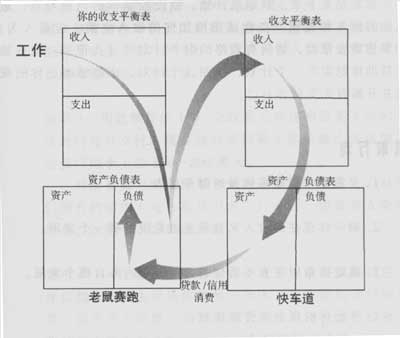

「兩本賬」的概念能被用來解釋「財務快車道」和「老鼠賽跑」的概念。有很多不同類型的

財務快車道,下圖是最常見的一種,存在於債權人和債務人之間。

這張圖已經被大大簡化了,但是,如果你花時間研究它,你的大腦會看見大多數人用眼睛所

不能看見的東西。研究這張圖,你將看見富人和窮人,所有者和無產者,債權人和債務人以及創

造工作者和尋找工作者之間的關係。

這就是快速的財務途徑,你已經在路上了

在這種情況下,債權人會說,「由於你的良好信譽,我們願意為你提供賬單合併貸款」或者

「你願意開一個信用賬戶,以防你在未來需要一些額外的錢時用它嗎?」

你知道這個區別嗎?

兩本賬之間的貨幣流動路徑就是我的富爸爸所說的「財務快車道」,也是「財務生活中的老

鼠賽跑」。一者存在,則另一者必然存在。因此,我們至少擁有兩個財務報表。問題是,哪一個

報表是你的?哪一個報表是你想要擁有的呢?

我的富爸爸經常告訴我,「如果現金流管理是問題所在,那麼掙再多的錢也不能解決問題」,

以及「了解財務數字力量的人能夠控制那些不了解這種力量的人。」

因此,尋找你自己的財務快車道的第二步是「控制你的現金流」。

你需要坐下來,制定出計劃,以便控制你的消費習慣,最小化你的債務和負債。在你試圖增

加你的收入之前,應量入為出。

如果你需要幫助,請向有資格的財務計劃師尋找幫助。他或她能夠幫助你制定出一個計劃,

按照這個計劃,你能夠改進你的現金流並開始首先支付你自己。

采取行動

1.複習上一章要求你做的財務報表。

2.確定你現在的收入來自現金流象限的哪一個象限。

3.確定你希望在五年後你的大部分收入來自哪個象限。

4.開始你的現金流管理計劃:

(1)首先支付你自己。

從你的每份工資或其他來源的每份收入中拿出一個固定份額,把這筆錢存在投資儲蓄賬戶中。

一旦你的錢被存入這個帳戶,就永遠不要取出它,直到你准備用它投資時為止。

祝賀你!你已經開始管理你的現金流了。

(2)集中精力減少你的個人債務

下面是一些簡單而且能夠用於減少和消除你的個人債務的提示。

提示1:如果你有多個信用卡則

1取消你所有的信用卡,只留下1到2個。

2你對現在擁有的這一到兩張信用卡中的任何新負債都必須在每月底消除。不要再借入任何

長期債務。

提示2:每月多掙150∼2O0美元。因為你現在已經變得越來越有財務知識,因此應該比較容易

做到。如果你不能每月創造出額外的150∼200美元收入,那麼實現財務自由可能只是一個幻

想。

提示3:用這額外的150∼2O0美元對你的信用卡中的一張進行每月支付。現在你的支付額是你

的最小支出加上這張信用卡上的150∼2O0美元。

對所有其他到期信用卡只付最小額。通常人們對他們所有的信用卡每月都盡力多支付一些,

但是令人奇怪的是,這些卡永遠都還不清。

提示4:一旦第一張信用卡被還清了,就用原來償還這張信用卡的錢去償還你的另一張卡。現

在你的支付額是第二張信用卡的最小到期額加上你以前每月支付給第一張信用卡的全部金額。

繼續這個過程去還清你的所有信用卡和其他消費信貸,你每付清一筆債務時,就把原來用來

支付這筆債務的全部金額用於你的下一筆債務的償還上。你會發現,當你還清這筆債務後,你

正在支付的下一筆債務的月清償金額將會增加。

提示5:一旦你的所有信用卡和其他消費貸款都被還清,那麼請繼續對你的汽車和住房支付實

施這個過程。如果你遵循這個過程,你將驚奇地發現,你用更短的時間清償了你所有的債務。

大多數人能在5∼7年內還清全部債

提示6:你現在沒有任何債務了,因此把用於支付你的最後一筆債務的月金額用於投資建立你

的資產項目。

看,就是如此簡單。

坐擁書城掃瞄校對,轉載請保留鏈接:http://www.bookbar.net |