我經常聽人們說:「投資有風險。」

我不同意。相反我說:「無知才有風險。」

什麼是正確的現金流管理?

正確的現金流管理基於對資產和負債的區別的認識,而不是你的銀行家提供給你的定義。

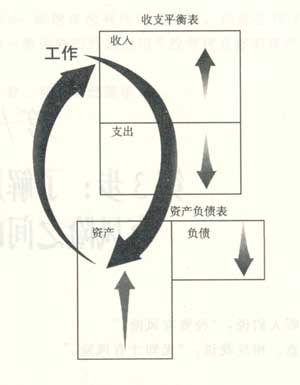

下面的圖顯示出一位年齡為45歲的人是怎樣正確管理他或她的現金流的。

我用45歲,是因為這個年齡正處於25歲(大部分人開始工作的年齡)到65歲(大部分人計劃

退休的年齡)之間。到45歲時,如果他們已經正確地管理了他們的現金流,那麼他們的資產項目

將會比他們的負債項目多。

這是承擔風險、但是沒有風險的人的財務狀況。

|

|

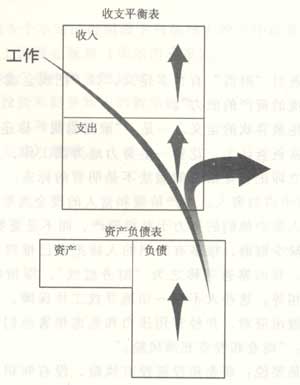

他們也是人口總數中的前10%。但是如果他們像人口中的另外90%那樣,對他們的現金流管

理不善,不知道資產和負債之間的區別,那麼,在45歲時,他們的財務狀況將是這樣的:

這些人常說:「投資有風險。」對於他們來說,這句話是正確的。但是不是因為投資有風險,

而是缺少正規的財務培訓和財務知識帶給他們風險。

財務知識

在《富爸爸,窮爸爸》一書中,我講述了我的富爸爸如何使我具備財務知識。

財務知識不僅使你能夠用你的眼睛觀察數字,而且使你用經過訓練的大腦觀察現金流動路徑

。富爸爸經常說:「現金流的方向就是一切。」

因此,一所住房究竟是資產還是負債要依賴於現金流的方向。如果現金流進你的口袋,那麼

它就是資產;如果現金流出你的口袋,那麼它就是負債。

財商

富爸爸對「財商」有很多定義,如「把現金或勞動轉化為能帶來現金流的資產的能力」。

但是他最喜歡的定義之一是:「誰更聰明?你還是你的錢?」

我的富爸爸認為,花費一生努力地為錢工作,只是為了在得到錢時,立即把它花出去的做法

不是明智的標誌。你可以回顧一下第10章中講的窮人、中產階級和富人的現金流形式,你可能還

記得,富人集中他們的努力於獲得資產,而不是更努力地工作。

由於缺少財商,很多有知識的人將把自己推到高財務風險的位置上去。我的富爸爸稱之為

「財務紅線」,即指每月的收入和支出幾乎相等。這些人不顧一切地尋找工作保障,當經濟變動

時他們不能做出應對,並經常用壓力和焦慮損害他們的健康。這些人經常說:「商業和投資充滿

風險。」

我還是要說:商業和投資沒有風險,沒有知識才有風險。同樣,被誤導是有風險的,依賴於

「穩定安全的工作」將是這類人要冒的最大的風險;購買資產沒有風險,購買你被告知是資產的

負債有風險;考慮你自己的事業沒有風險,考慮其他人的事業並首先支付他們就會有風險。

因此,第3步就是要知道風險和有風險之間的區別。

采取行動

1.用你的話定義風險。

1依賴工資對你有風險嗎?

2每月支付的債務對你有風險嗎?

3擁有每月產生現金流並使之流入泳的口袋中的資產對你有

風險嗎?

4花時間學習財務知識對你有風險嗎?

5花時間學習不同類型的投資對你有風險嗎?

2.每周花5個小時的時間做下列事情中的一件或者更多件:

1讀報紙上的商業版和《華爾街日報》。

2聽電視或廣播中的金融新聞。

3聽關於投資和財務知識的教學磁帶。

4讀金融雜誌和通訊。

5玩《現金流》游戲。

坐擁書城掃瞄校對,轉載請保留鏈接:http://www.bookbar.net |